展望20232023年中国人工智能产业全景市场规模竞争格局及发展

目前,国内人工智能行业主要上市公司包括:百度(BAIDU)、腾讯(TCTZF)、阿里巴巴(BABA)、科大讯飞(002230)等。

本文核心数据:人工智能企业核心技术分布、中国人工智能市场规模、中国人工智能产业投融资情况、中国人工智能产业投融资轮次分布、人工智能各技术方向人才供需情况、人工智能新增本科专业院校名单、人工智能技术产业区域竞争力、人工智能产业代表性企业区域分布、我国竞争派别人工智能产业、人工智能发展趋势、中国人工智能产业规模预测

行业概况

1.人工智能的定义

人工智能作为一门前沿交叉学科,是研究、开发模拟、延伸和拓展人的智能的理论、方法、技术和应用系统的一门新技术科学。 它被视为计算机科学的一个分支,指出他的研究包括机器人技术、语言识别、图像识别、自然语言处理和专家系统。

人工智能产业是战略性新兴产业。 根据国家发改委发布的《战略性新兴产业重点产品和服务指导目录(2016年)》,我国人工智能可分为三个下属产业,即人工智能软件开发、人工智能消费相关装备制造和人工智能系统服务。

2、产业链分析:产业链覆盖行业广泛

人工智能产业链包括基础层、技术层和应用层三层。 其中,基础层是人工智能产业的基础,主要包括AI芯片等硬件设施和云计算等服务平台的基础设施和数据资源,为人工智能提供数据服务和算力支撑; 技术层是人工智能产业的基础。 核心是构建基于模拟人类智能相关特征的技术路径; 应用层是人工智能产业的延伸,集成一类或多类人工智能基础应用技术,形成针对特定应用场景需求的软硬件产品或解决方案。 。

行业发展历程:行业正处于快速发展阶段

人工智能的概念于1956年在美国达特茅斯会议上提出。人工智能已有60多年的发展历史,自诞生以来经历了三波发展浪潮。 它们是1956-1970年、1980-1990年和2000年至今。

1959年,阿瑟·塞缪尔提出机器学习,将人工智能推向第一次发展高潮。 随后,20世纪70年代末专家系统的出现,标志着人工智能从理论研究转向实际应用。

20世纪80年代到90年代,随着美国、日本设立项目支持人工智能研究,人工智能进入第二次发展高潮。 在此期间,人工智能相关数学模型取得了一系列重大突破,如著名的多层神经网络、BP逆算法等。 在传播算法等方面,算法模型和专家系统的准确性进一步提高。 在此期间,研究人员专门设计了LISP语言和LISP计算机,最终因成本高、维护困难而失败。 1997年,IBM深蓝击败了国际象棋世界冠军加里·卡斯帕罗夫,这是一个里程碑式的事件。

人工智能目前正处于第三次发展高潮,受益于算法、数据和算力的共同进步。 2006年,加拿大Hinton教授提出深度学习的概念,极大地发展了人工神经网络算法,提高了机器自学习的能力。 随后,以深度学习、强化学习为代表的算法研究取得突破,算法模型不断优化,极大地提高了语音识别、图像识别等人工智能应用的准确率。 随着互联网和移动互联网的普及,全球网络数据量急剧增加,海量数据为人工智能的发展提供了良好的土壤。 大数据、云计算等信息技术的快速发展,以及GPU、NPU、FPGA等各类人工智能专用计算芯片的应用,极大提升了机器处理海量视频、图像等的计算能力随着算法、计算能力和数据能力的不断提升,人工智能技术正在快速发展。

产业政策背景:产业发展从科技向产业融合转变

人工智能是国家战略的重要组成部分,是未来国际竞争的焦点和经济发展的新引擎。 近年来,我国人工智能产业受到各级政府的高度重视和国家产业政策的重点支持。 国家相继出台多项政策鼓励人工智能产业发展和创新。 《关于支持新一代人工智能示范应用场景建设的通知》《关于加快场景创新以人工智能高水平应用推动经济高质量发展的指导意见》等产业政策《新型数据中心发展年度行动计划(2021-2023年)》为我国人工智能产业发展提供长期指导。 保证。

2017年之前,人工智能相关政策主要聚焦于人工智能技术研发的突破。 2017年以来,政策重点从人工智能技术转向科技与产业深度融合。 特别是2017年7月国务院发布的《新一代人工智能发展规划》明确提出,要“加快人工智能深度应用”。

从2018年两场演讲的不完整总结也可以看出,人工智能+工业的融合将是未来的重点。 科技部、工信部、民政部等官方部门,以及百度、腾讯、联想等民间代表均提出人工智能+工业、人工智能+ 医疗等

2019年,两会更将“智能+”写入政府工作报告,人工智能技术赋能社会被赋予最高期待。 在工业经济由数量规模扩张转向质量效益提升的关键时期,“智能+”理念为人工智能等数字技术提供了最广阔的实施空间和回报想象。 通过智能化手段连接传统工业生产要素全链条,可以更好地推动制造业数字化、网络化、智能化转型,也可以反向推动技术本身的迭代和进步。

2020年,人工智能被明确为“新型基础设施”建设的重要组成部分。 “十四五”规划指出,要推动互联网、大数据、人工智能等各行业深度融合。 而各省市也在大力推动人工智能与产业融合,打造应用场景和示范工程。

行业发展现状

1、大数据和云计算是占比最高的核心技术

从人工智能企业核心技术分布来看,计算机视觉技术占比最高,达到34%; 其次是数据挖掘和机器学习,分别占比18%和17%; 智能语音技术、自然语音处理、知识图谱等技术也颇受欢迎,占比分别为8%、8%和7%。

2、行业呈现快速增长态势

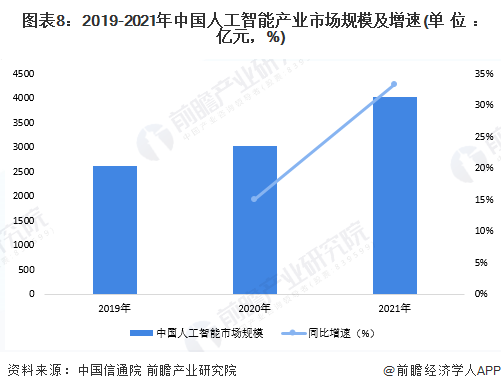

注:人工智能行业作为典型的综合性、交叉性行业,由于行业统计口径不同,市场规模数据也会有所不同。 以下是三大研究机构不同统计口径对人工智能行业市场规模的预估数据整理,以展现多元视角。 其中:中国信息通信研究院统计口径>中国人工智能学会统计口径>中国电子学会统计口径。 三大研究机构的统计口径如下图所示。

2017年7月,国务院印发《新一代人工智能发展规划》,将人工智能提升至国家战略高度。 受益于国家政策的大力支持以及资本和人才的驱动,我国人工智能产业发展走在前列。 走在世界前列。 据中国信息通信研究院发布的测算数据,2021年我国人工智能产业规模为4041亿元,同比增长33.3%。

注:中国信息通信研究院计算的人工智能产业市场规模包括人工智能核心产业市场规模和驱动产业市场规模,其中包括人工智能硬件、软件和服务市场。

在人工智能核心产业市场规模方面,根据中国电子学会测算,2021年我国人工智能核心产业市场规模为1300亿元,同比增长38.9%。

注:中国电子学会测算的人工智能核心产业市场规模包括:计算机视觉、智能语音、会话式AI、机器学习(含自动驾驶)、知识图谱、自然语言处理等核心技术软件以及核心硬件比如AI芯片。

从中国人工智能学会发布的人工智能产业市场规模测算数据来看,2020年我国人工智能产业市场规模约为1858.2亿元,同比增长35.4%。 总体来看,当前人工智能核心产业(主要包括软件和硬件)市场规模增速大于整体产业市场规模增速,人工智能应用服务市场发展相对缓慢。

注:①中国人工智能协会人工智能产业市场规模统计范围包括:人工智能软硬件市场,不含服务市场规模; ② 中国人工智能协会尚未发布2021年最新人工智能市场规模预估数据

3、下游应用主要集中在政府城市治理和运营方面。

2020年,中国人工智能市场主要客户来自政府城市治理和运营(公安、交警、司法、城市运营、政务、交通管理、国土资源、监狱、环保等),应用占比49%,互联网和金融行业紧随其后,分别占比18%和12%。

企业和政府对人工智能的应用逐渐升温。 决定企业经济效益的每一个环节都可以看到人工智能的身影:AI核心帮助人们安全生活、远程交易、便利交通; 深度学习、知识图谱帮助企业在生产过程中分析预测、做出科学决策;人机对话提升用户访问登记、服务响应体验。 人工智能将催生新技术、新产品、新产业、新业态、新模式,实现社会生产力的全面跃升,推动社会进入智能经济时代。 据前瞻测算,中国大型企业目前正在持续规划和投资人工智能项目,超过10%的规模以上企业已将人工智能与主营业务融合,以提升产业地位或优化运营效率。 。

4、资本更倾向于早期投资人工智能企业

截至2022年10月9日,中国人工智能产业累计发生投融资事件6486起,融资总额9994亿元。 其中,2014年至2018年融资事件和融资规模均持续增长。2018年融资金额达1366亿元,融资事件1049起。 2019年至2020年,我国人工智能产业市场较以往平静许多。 融资事件减少,但融资规模有所增加。 2021年,我国人工智能资本市场将再次迎来激增的增长。 投融资事件数量和规模创历史新高,分别增至1066起和3062亿元。 截至2022年10月9日,2022年人工智能行业共发生投融资事件532起,融资金额达1008亿元。

注:2022年数据截至10月9日,下同,不再重复。

从我国人工智能行业的融资轮次分布来看,由于初创公司的融资金额和估值相对合理且泡沫较小,因此资本更倾向于早期投资人工智能公司。 2014年至2019年,人工智能行业天使轮和A轮占比最高。 随着人工智能市场领域逐渐成熟,早期投资占比逐渐下降,人工智能投资轮次逐渐后移。 2021年,人工智能行业A轮融资占比下降至37.9%,C轮融资占比则上升至11.37%。

5、技术人才紧缺,高校应开设相关专业

工信部公布的相关数据显示,不同人工智能技术方向岗位的人才供需比低于0.4,表明该技术方向人才供给严重不足。 从细分行业来看,智能语音和计算机视觉岗位的人才供需比分别为0.08和0.09,相关人才极度紧缺。

注:岗位人才供需比=拟进入岗位的人才数量/岗位数量。

与国外相比,我国高校人工智能的培育起步较晚。 不过,近年来,我国人工智能学科和专业加快推进,多层次的人工智能人才培养体系逐渐形成。 2018年4月,教育部印发《高等学校人工智能创新行动计划》,提出到2020年建立50所人工智能学院、研究院或交叉研究中心。

2019年,教育部印发《教育部关于公布2018年普通高等学校本科专业注册审批结果的通知》。 全国共有35所高校获得首批建设“人工智能”本科专业资格。

行业竞争格局

1、区域竞争:北京人工智能竞争力遥遥领先

从1990年至今,我国人工智能产业发展的城市格局经历了数次变化。 目前,北京、上海、深圳、杭州等城市表现稳定。 这些城市都将电子信息产业作为支柱产业之一,互联网产业发展也名列前茅。 向前。 这些城市强化科研和人才优势,加快人工智能本身及产业落地产业链的补充和完善,打造示范智能应用场景,前瞻布局人工智能相关标准体系,推动人工智能相关标准体系共享。公共资源不断改善,城市环境和宜居性不断改善。 保障安全、配套系统超前研发布局等措施将成为我市抢抓人工智能发展重大历史机遇的规划方向。

2021年中国新一代人工智能技术产业发展区域竞争力排行榜中,排名前五的省市为北京、广东、上海、浙江、江苏,属于第一梯队; 排名第六至第十的省份分别是山东省、四川省、安徽省、辽宁省和湖南省。

四大都市圈中,长三角排名第一,京津冀地区排名第二,珠三角和川渝地区分别排名第三和第四。

2、企业竞争:参与者众多,主要分为三派

从企业竞争角度来看,我国人工智能企业主要可分为三大派别,即领先平台代表企业、融合产业活跃企业、技术水平代表企业。

人工智能平台的代表企业主要有百度、阿里云、腾讯、华为、京东、科大讯飞等; 而小米、平安科技、苏宁、滴滴则是融合行业较为活跃的企业; 科技级企业的代表有商汤科技、旷视科技、云从科技、依图科技等独角兽企业。

从人工智能独角兽企业来看,根据胡润百富排行榜,商汤科技以500亿元价值位列2021胡润中国人工智能行业独角兽排行榜第一名; 其次,旷视科技和云从科技、地平线和明略科技也拥有巨大的市场潜力,价值均超过200亿元。

行业发展前景及趋势预测

一、“十四五”建设持续推进高质量现代化智能化发展

近年来,人工智能对经济发展、社会进步以及国际政治经济格局产生了重大而深远的影响。 《中华人民共和国国民经济和社会发展第十四个五年规划纲要和面向2035年的远景目标纲要》提出了“十四五”时期我国人工智能的发展目标、核心技术突破、智能化转型和应用。 “十四五”及未来十年左右。 ,多方面部署了保障措施。

2、“十四五”期间核心产业规模将达4000亿

根据《新一代人工智能发展规划》,到2025年,我国人工智能基础理论将实现重大突破,部分技术和应用达到世界领先水平。 人工智能将成为我国产业升级和经济转型的主要驱动力,智能社会建设将取得巨大成果。 随着积极进展,人工智能核心产业规模将突破4000亿元,带动相关产业规模突破5万亿元; 到2030年,我国人工智能理论、技术和应用达到世界领先水平。

此外,为加快落实《国务院关于印发新一代人工智能发展规划的通知》,科技部发布了《国家新一代人工智能建设指南》。 2019年8月,国务院印发《人工智能创新发展试验区》,旨在有序推进国家新一代人工智能创新发展试验区建设。 截至2021年3月底,我国14个市+1个县已获批建设试验区; 到2023年,实验区数量预计达到20个左右。

以上数据参考前瞻产业研究院《中国人工智能产业市场前景与投资战略规划分析报告》。 同时,前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业地图、产业规划、园区等服务。 策划、产业招商、IPO募资可行性研究、IPO业务及技术写作、IPO工作底稿咨询等解决方案。

更深入的行业分析尽在【前瞻经济学家APP】,还可以与500+经济学家/资深行业研究人员交流互动。