预见20222022年中国智慧停车行业全景图谱附市场现状竞争格局和发展

【keywords start】智能化市场【keywords end】 行业主要上市公司:捷顺科技(002609)、五羊停车(300420)、立方控股(833030)、蓝卡科技(834515)、安居宝(300155)、多耶智控(832966)、迪耐克(300884)等

本文核心数据:企业数量、汽车保有量、智能停车业务营收规模、市场规模

行业概况

1. 定义

智慧停车是指综合应用无线通信技术、移动终端技术、GPS定位技术、GIS技术等对城市停车位的采集、管理、查询、预约和导航服务,实现实时更新。 、车位资源查询和预订。 与导航服务结合,最大限度地利用车位资源,最大化停车场利润,优化车主停车服务。

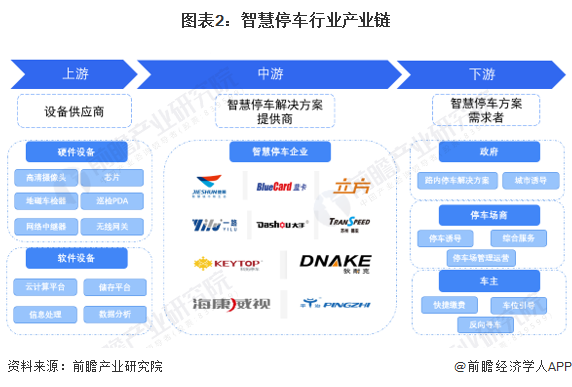

2、产业链分析:上游软件设备是重要技术基础

根据中国智慧停车产业链分析,整个产业链的参与者包括上游设备供应商、中游智慧停车解决方案、下游智慧停车解决方案需求方。

上游设备商可以分为两类:硬件和软件。 硬件主要包括高清摄像头、地磁车辆探测器等设备,软件包括云计算、存储、信息处理等设备; 中游包括捷顺科技、蓝卡科技、魔方控股等。 以及其他智慧停车解决方案提供商; 下游是智慧停车解决方案需求方,包括政府、停车场运营商、车主三类用户。

目前,我国智慧停车产业链企业较为丰富。 上游主要集中在IDC集成、数据采集、信息识别、数据传输、数据处理、数据存储、光设备、数据终端、芯片等软硬件厂商。 业态齐全、丰富。 中游主要包括智慧停车解决方案提供商,包括捷顺科技、五羊停车、立方控股、兰卡科技、安居宝、道尔智控等企业。

行业发展历程:行业正处于加速发展阶段

智慧交通是指依托互联网、大数据、物联网、人工智能等各种信息技术采集交通信息,并经过实时信息分析处理后的高效、安全的交通服务系统。 智慧交通是建立在智能交通基础上的。 两者都是信息技术、传感器技术、通信技术等多种技术在交通领域应用的产物。 智慧交通除了采集和传输交通信息外,更关注的是交通。 信息分析和决策响应。

我国智慧交通建设起步较晚。 2012年,智慧城市创建工作组成立,拉开了智慧交通建设的序幕。 2017年,交通运输部印发智慧交通行动计划,标志着我国智慧交通全面建设启动。 近年来,国家不断出台多项支持智慧交通产业发展的指导政策。 目前,我国智慧停车产业正处于快速发展阶段。

产业政策背景:政策支持,城轨发展更现实

智慧停车作为智慧城市的重要组成部分,其发展离不开政策的支持和推动。 2015年,《关于加强城市停车设施建设的指导意见》发布。 国家引导智能停车潮流,鼓励智能停车诱导系统、车牌自动识别系统等高新技术的开发和应用。 2021年,交通部将选择27个城市作为ETC智慧停车试点,加快拓展ETC服务功能,推动ETC停车场景应用。 未来智慧停车的便利性有望进一步提升。

行业发展现状

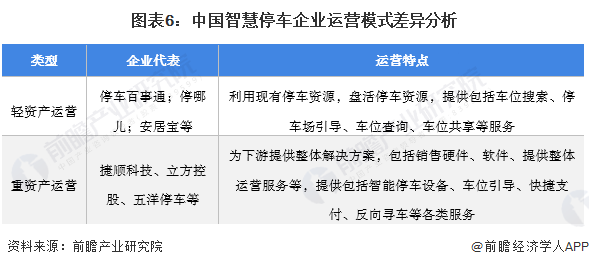

1、行业资产运营模式分为“轻”和“重”

我国智慧停车企业的资产运营模式可分为轻资产和重资产两种。 该领域上市公司大多采用重资产运营模式。 重资产模式为下游客户提供整体解决方案,包括硬件、软件、停车场运营服务等; 轻资产模式注重轻投入,通过APP的开发盘活现有停车资源,提供车位搜索、停车引导、车位共享等服务。

2、参与者总体规模较小,但增长潜力较好

目前,我国智慧停车企业数量已达数千家,但总体规模较小。 以行业龙头捷顺科技和五羊停车为例。 小的。

从增速来看,受2020年新冠肺炎疫情影响,智能停车行业整体面临压力,但龙头企业仍保持较高增速。 2020年,捷顺科技和五羊停车的营收增速分别为18%和26%。 随着新冠肺炎疫情的逐步控制,行业仍将保持良好增长。

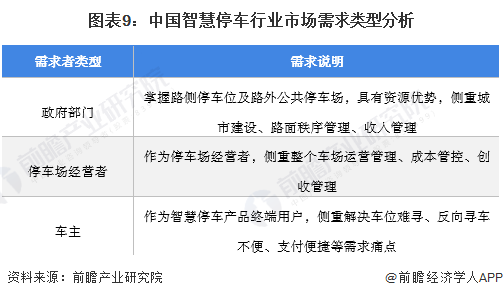

3、需求聚焦高效停车和优化运营管控

中国智慧停车企业的下游客户分为政府、停车场运营商、车主等。 三类用户有不同的需求和痛点。 政府部门主要侧重于城市秩序管理和税收管理; 停车场运营商注重优化停车场整体运营和控制,实现效益最大化; 而车主则重点解决停车位、反向寻车不方便、支付便捷等问题。 停车更加高效、便捷。

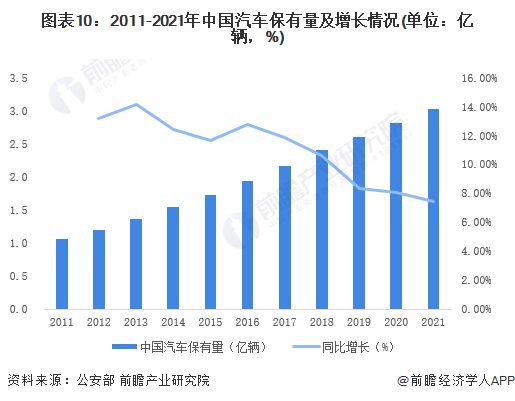

4、中国汽车保有量持续增长

得益于经济的快速发展、居民可支配收入的提高以及国家政策的推动,中国居民对汽车产品的需求持续旺盛。 2011年至2021年,中国汽车保有量逐年增加。 增速虽有下降趋势,但仍保持在7%以上的高位。 到2021年底,全国汽车保有量将达到3.02亿辆,同比增长7.47%。

汽车消费是我国社会零售消费的重要组成部分。 随着中国经济不断发展、人民生活改善、汽车保有量不断增加,智慧停车市场必将得到更大程度的发展。

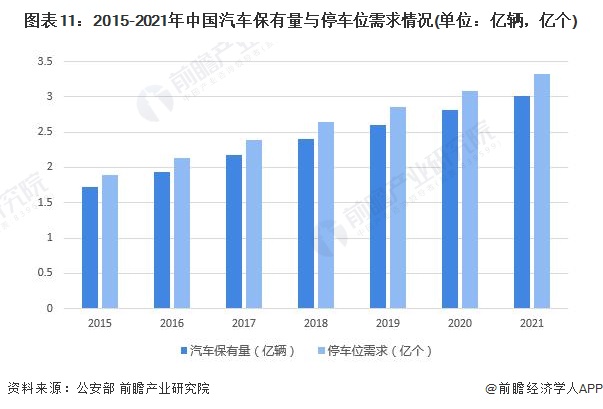

5、停车位匹配停车需求不足,资源优化刻不容缓

近年来,随着我国汽车保有量的不断增长,“停车难”成为老大难问题。 据公安部统计,截至2021年底,全国汽车保有量达3.02亿辆。 按照停车位与汽车保有量1.1:1的比例计算(具体见下图注释),我国需要拥有3.32亿个停车位。 截至2020年底,我国停车位仅有1.3亿个左右,停车需求仍存在巨大缺口,导致停车场供需矛盾日益加剧。

注:根据住建部印发的《城市停车设施规划导则》,规划人口50万以下的城市,停车位与汽车保有量的比例应在1.1:1- 1.5:1; 规划人口50万以上的城市,停车位与汽车保有量的比例应在1.1:1~1.3:1之间。 遵循审慎性原则,停车位需求与汽车数量的比例按1.1:1计算,计算结果仅供参考。

行业竞争格局

1、区域竞争:智慧停车资源聚集华东、华南

中国智慧停车产业的区域分布格局与汽车资源的密集程度相关。 根据我国智慧停车企业分布区域可以看出,华南地区共有智慧停车企业412家,占全国企业数量的26%。 是中国最大的智慧停车公司。 行业热点; 其次是华东地区,有400家企业,占比25%; 第三是中部地区,有275家企业,占18%。

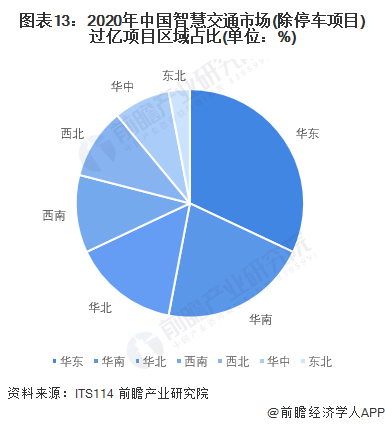

另外,从智慧交通招标市场来看,根据ITS114统计,截至2020年12月31日,中国城市智慧交通市场(不含停车项目)已中标亿元以上项目32个,合计亿元以上项目市场规模约为66.58亿元。 从中标区域分布来看,华东、华南地区是我国智慧交通产业发展的主要区域,中标金额合计占比超过50%。

2、企业竞争:参与者较多,尚未形成垄断企业

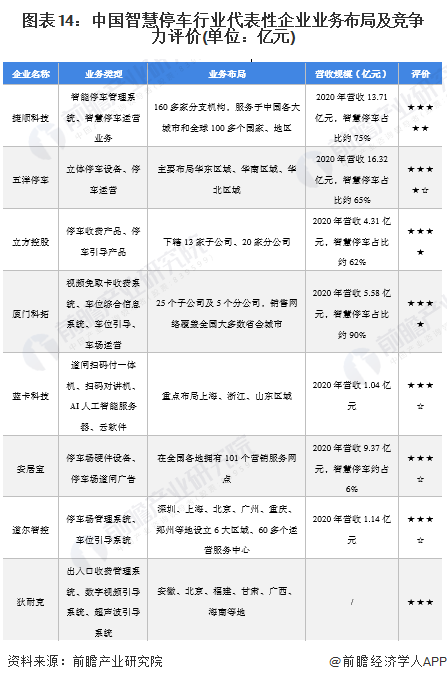

中国智慧停车行业尚未形成垄断。 市场仍处于快速发展阶段,中小型非上市公司较多。 本文从多个角度衡量智慧停车企业的综合实力。 公司的产品实力可以从业务类型体现; 公司目前的综合实力可以从业务布局和营业收入维度看出,体现了公司的市场竞争力。

综合考虑,中国智慧停车行业的龙头企业为捷顺科技和五羊停车。 捷顺科技的业务包括智能停车管理系统和智能停车运营业务。 智能停车管理系统涵盖停车场控制机、智能闸机、智能停车箱、车位引导系统、路内停车检测设备、自助缴费机、及停车场周边产品。 停车运营业务已签约停车场超过18000个,签约数量国内首屈一指。 2020年,捷顺科技整体营业收入达13.71亿元,其中智慧停车业务收入约10.35亿元,业务布局覆盖国内主要城市。 此外,立方控股、厦门科拓等综合实力较强。

注:☆表示半星

行业发展前景及趋势预测

1、技术进步引领行业发展,市场加速向中西部地区渗透

从趋势来看,智能停车企业持续投入研发资源。 未来,关键技术突破有望引领行业发展,技术重点将集中在软件服务上。

此外,从产业布局来看,目前智慧停车资源仍集中在华东、华南地区。 此类地区经济发展基础良好,区域汽车资源丰富,停车资源相对稀缺。 未来,随着智能停车企业加快布局抢占市场,成都、重庆、西安等汽车资源丰富的中西部城市将能够快速渗透。

2、市场规模有望保持快速增长

2009年至2020年,我国智慧停车行业市场规模持续扩大,年均复合增长率达26.75%。 总体来看,中国智慧停车行业市场规模快速扩张。 2020年,我国智慧停车市场规模约为156亿元,行业市场规模正在快速增长。 目前,智慧停车在国内主要城市已形成一定规模的应用,停车场覆盖范围和车主及用户规模不断扩大,市场火爆。 增速较快,行业正进入快速发展时期。

根据我国智慧停车行业市场规模变化趋势,前瞻性预测受益于政府支持以及企业持续发力快速扩大规模等因素。 近几年行业整体增速将保持在20%左右。 据此预计,2027年,我国智慧停车产业市场规模约为546亿元。

注:2021年之前的市场规模数据来自智慧城市网络。

以上数据来自前瞻产业研究院《中国智慧停车行业市场前景及投资战略规划分析报告》。 产业招商、IPO募集资金可行性研究、IPO业务及技术撰写、IPO工作底稿咨询等解决方案。

更深入的行业分析尽在【前瞻经济学家APP】,还可以与500+经济学家/资深行业研究人员交流互动。